Постоянные расходы — это затраты, которые не зависят от объема производства или уровня продаж компании. Они остаются неизменными в течение определенного периода времени, независимо от того, растет или падает деловая активность.

Содержание

Характеристики постоянных расходов

- Не зависят от объема выпускаемой продукции или оказываемых услуг.

- Сохраняются даже при нулевом уровне производства.

- Могут изменяться в долгосрочной перспективе, но фиксированы в краткосрочном периоде.

Примеры постоянных расходов

| Тип расхода | Описание |

| Аренда помещений | Платежи за аренду офиса или производственных площадей. |

| Заработная плата административного персонала | Оклады сотрудников, не зависящие от объема работы. |

| Коммунальные платежи | Фиксированные затраты на электричество, воду, отопление. |

| Амортизация | Постепенное списание стоимости основных средств. |

Отличие постоянных расходов от переменных

В отличие от переменных расходов, которые изменяются пропорционально объему производства (например, затраты на сырье или сдельная зарплата), постоянные расходы остаются стабильными. Это важно для финансового планирования и расчета точки безубыточности.

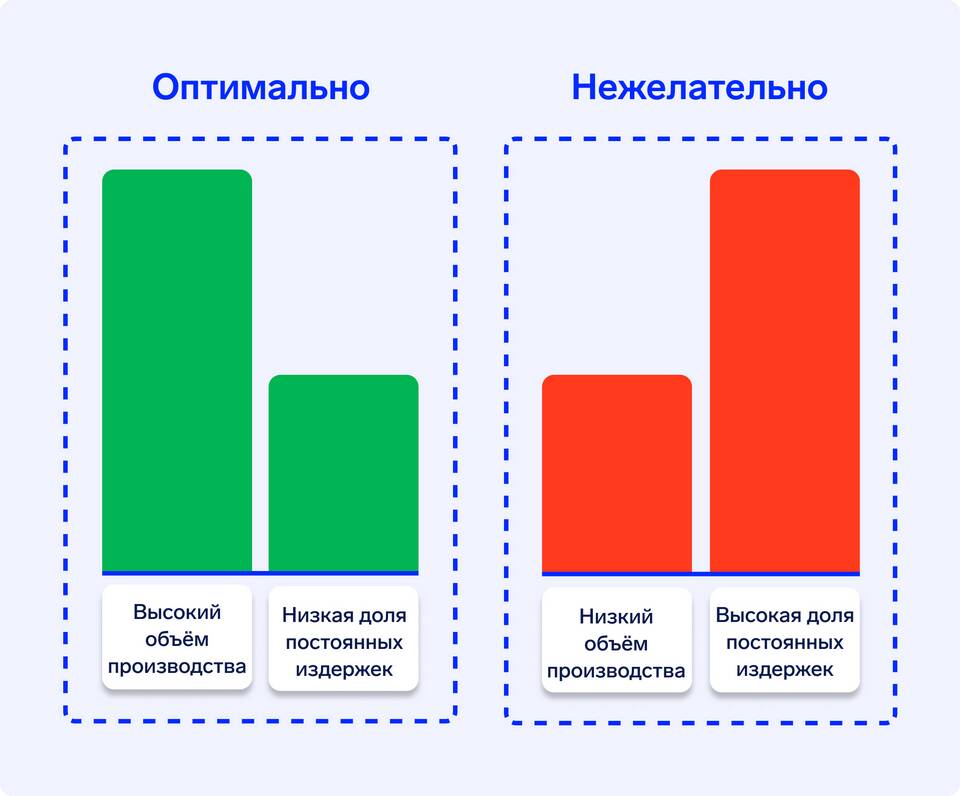

Как постоянные расходы влияют на бизнес?

- Высокие постоянные расходы требуют большего объема продаж для покрытия затрат.

- В периоды спада они могут увеличивать финансовую нагрузку на компанию.

- При росте производства их доля в себестоимости единицы продукции снижается.

Заключение

Постоянные расходы — важный элемент финансовой структуры компании. Их контроль и оптимизация помогают повышать рентабельность бизнеса и снижать риски в условиях нестабильного спроса.