Подача декларации 3-НДФЛ позволяет получить имущественный налоговый вычет при приобретении жилого дома. Рассмотрим порядок оформления и подачи документов для возврата НДФЛ.

Содержание

Условия получения вычета

- Наличие официального дохода, облагаемого НДФЛ 13%

- Право собственности на дом и земельный участок

- Фактические расходы на покупку или строительство

- Соблюдение лимита вычета (2 млн руб. на объект)

Необходимые документы

| Документ | Примечание |

| Договор купли-продажи | Нотариально заверенный |

| Акт приема-передачи | Обязателен при новостройке |

| Платежные документы | Чеки, квитанции, выписки |

| Свидетельство о праве собственности | Или выписка из ЕГРН |

| Справка 2-НДФЛ | За год получения вычета |

Пошаговая инструкция подачи

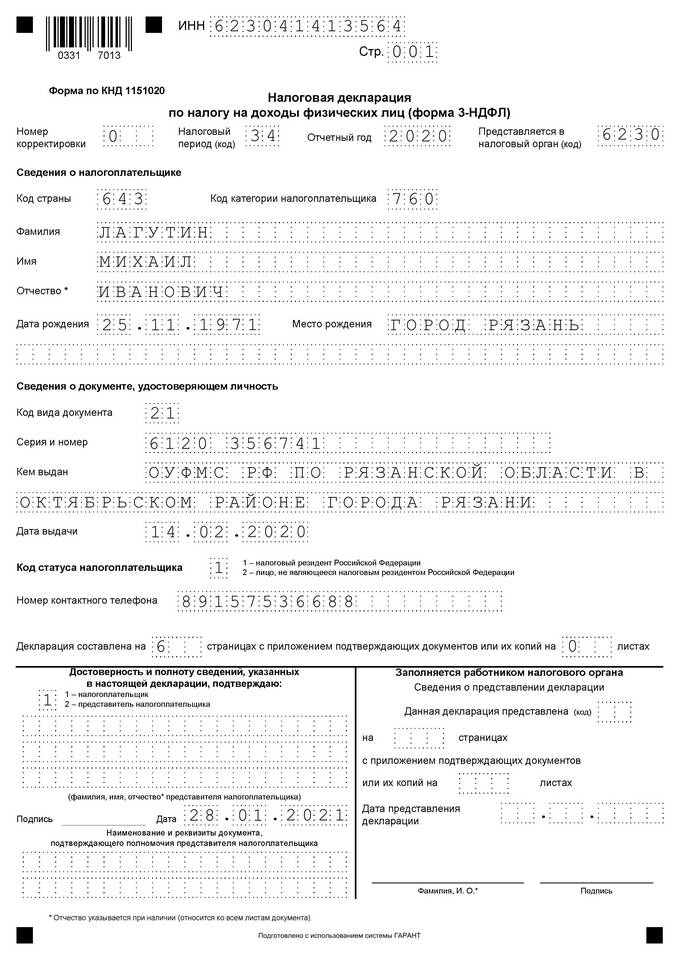

Заполнение декларации 3-НДФЛ

- Укажите персональные данные на титульном листе

- Внесите информацию о доходах (раздел 1 и приложение 1)

- Заполните приложение 7 для имущественного вычета

- Укажите сумму фактических расходов на покупку дома

- Проверьте правильность расчетов

Способы подачи декларации

- Личный кабинет налогоплательщика - электронная подача с ЭЦП

- Программа "Декларация" - с последующей печатью и подачей

- Лично в ИФНС - с предварительной записью

- Почтой России - заказным письмом с описью

Дополнительные действия

- Приложите копии всех подтверждающих документов

- Укажите реквизиты для перевода денежных средств

- Получите расписку о приеме документов

Особенности для разных ситуаций

| Ситуация | Особенности оформления |

| Покупка недостроенного дома | Нужны документы на землю и разрешение на строительство |

| Совместная собственность | Распределение долей между супругами |

| Ипотечный кредит | Дополнительный вычет на проценты (до 3 млн руб.) |

Сроки и порядок возврата

- Срок подачи - в любое время в течение 3 лет после покупки

- Проверка декларации - до 3 месяцев

- Перечисление средств - в течение 1 месяца после проверки

- Возможность переноса остатка вычета на следующие годы

Важная информация

При покупке дома у родственников вычет не предоставляется. Для домов, приобретенных до 2014 года, действуют особые условия - лимит вычета применяется к объекту, а не к человеку.