Процедура удаления поданной налоговой декларации требует соблюдения определенных правил. Рассмотрим возможные способы отзыва документа и условия для этого.

Содержание

Когда можно удалить поданную декларацию

| Ситуация | Возможность удаления |

| Декларация подана с ошибками | Да, путем подачи уточненной декларации |

| Декларация подана ошибочно | Да, через письменное заявление |

| Декларация принята налоговым органом | Нет, только корректировка |

Способы отзыва декларации

Подача уточненной декларации

- Заполните новую декларацию с правильными данными

- Укажите номер корректировки (1, 2, 3 и т.д.)

- Подайте документ тем же способом, что и первоначальный

- Дождитесь подтверждения от налогового органа

Письменное заявление об отзыве

- Составьте заявление в свободной форме

- Укажите реквизиты поданной декларации

- Обоснуйте причину отзыва

- Подайте лично или заказным письмом в ИФНС

Ограничения на удаление декларации

- Невозможно удалить декларацию после начала камеральной проверки

- Нельзя отозвать декларацию с начисленным налогом

- Запрещено удалять декларации прошлых периодов

Сроки для отзыва декларации

| Действие | Срок |

| Отзыв до принятия ИФНС | 3 рабочих дня с момента подачи |

| Подача уточненной декларации | В течение 3 лет после отчетного периода |

Последствия удаления декларации

- Аннулирование ранее поданных данных

- Необходимость повторной подачи корректного документа

- Возможность избежать штрафа за ошибки

- Сохранение права на вычеты

Важные нюансы

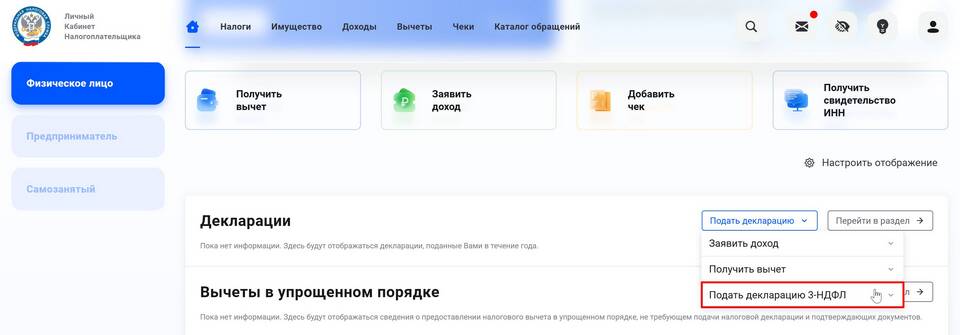

- Электронно поданную декларацию можно отозвать только через ЛК налогоплательщика

- При отзыве декларации сохраняется обязанность подать правильный вариант

- Многократный отзыв деклараций может привлечь внимание налоговых органов

Удаление налоговой декларации возможно только в ограниченных случаях и требует оперативных действий до начала камеральной проверки.