Неперечисление налога на добавленную стоимость в установленные сроки влечет за собой применение к налогоплательщику мер ответственности, предусмотренных налоговым законодательством Российской Федерации.

Содержание

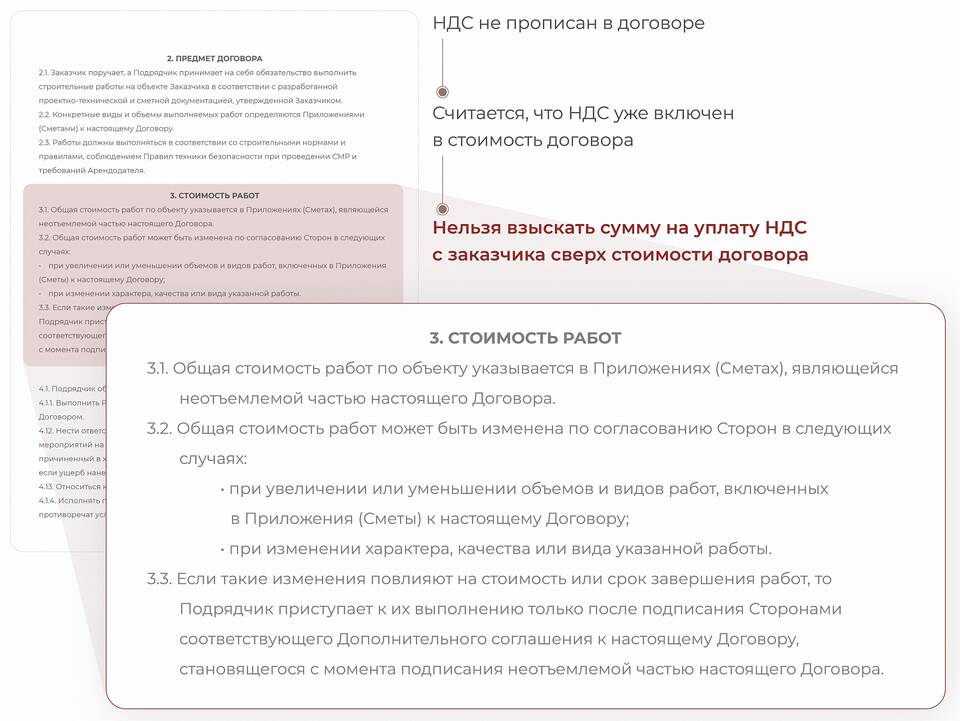

Последствия неуплаты НДС

Меры воздействия налоговых органов

| Мера | Сроки применения | Последствия |

| Начисление пени | С первого дня просрочки | 1/300 ключевой ставки ЦБ РФ за каждый день |

| Штрафные санкции | После выявления нарушения | 20% от неуплаченной суммы (до 40% при умысле) |

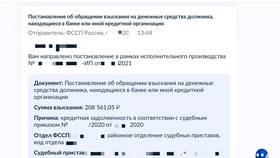

| Принудительное взыскание | После истечения срока добровольной уплаты | Списание средств со счетов без согласия |

Этапы взыскания недоимки по НДС

- Направление требования об уплате налога

- Начисление пени за период просрочки

- Ограничение операций по банковским счетам

- Безакцептное списание средств

- Взыскание за счет имущества налогоплательщика

Административная ответственность

- Блокировка расчетных счетов организации

- Запрет на регистрационные действия с имуществом

- Ограничение выезда руководителя за границу

- Приостановление операций по счетам

Уголовная ответственность за неуплату НДС

| Основание | Критерии | Наказание |

| Статья 199 УК РФ | Крупный размер (свыше 5 млн руб за 3 года) | Штраф до 500 тыс. руб., лишение свободы до 6 лет |

| Особо крупный размер | Свыше 15 млн руб за 3 года | Лишение свободы до 10 лет с лишением права занимать должности |

Как избежать серьезных последствий

- Своевременно подавать уточненные декларации

- Использовать рассрочку или отсрочку платежа

- Реструктуризировать налоговую задолженность

- Подать заявление о налоговых каникулах

- Оспорить начисленные пени в судебном порядке

Рекомендации при возникновении задолженности

При обнаружении недоимки по НДС следует незамедлительно обратиться в налоговый орган с заявлением о предоставлении рассрочки. Важно сохранять все платежные документы и своевременно реагировать на требования ИФНС. В сложных случаях рекомендуется обратиться за помощью к налоговому юристу.