Налог на доходы физических лиц (НДФЛ) является прямым налогом, взимаемым с доходов граждан. Рассмотрим основные характеристики и особенности этого налога.

Содержание

Общая характеристика НДФЛ

| Признак | Описание |

| Тип налога | Прямой, личный |

| Налогоплательщики | Физические лица |

| Объект налогообложения | Доходы физического лица |

| Налоговый период | Календарный год |

Виды доходов, облагаемых НДФЛ

- Заработная плата

- Доходы от предпринимательской деятельности

- Доходы от продажи имущества

- Доходы от сдачи имущества в аренду

- Дивиденды и проценты

- Подарки и выигрыши свыше 4000 рублей

Налоговые ставки НДФЛ

| Ставка | Применение |

| 13% | Основная ставка для резидентов РФ |

| 15% | Дивиденды от российских организаций для нерезидентов |

| 30% | Доходы нерезидентов РФ |

| 35% | Выигрыши, призы, проценты по вкладам |

Налоговые вычеты по НДФЛ

Основные виды вычетов

- Стандартные (на детей, льготные категории)

- Социальные (обучение, лечение)

- Имущественные (при покупке жилья)

- Профессиональные (для ИП и авторов)

- Инвестиционные

Примеры вычетов

| Вид вычета | Максимальная сумма |

| На ребенка | 1 400-3 000 руб. в месяц |

| За обучение | 120 000 руб. в год |

| За лечение | 120 000 руб. в год |

| При покупке жилья | 2 000 000 руб. |

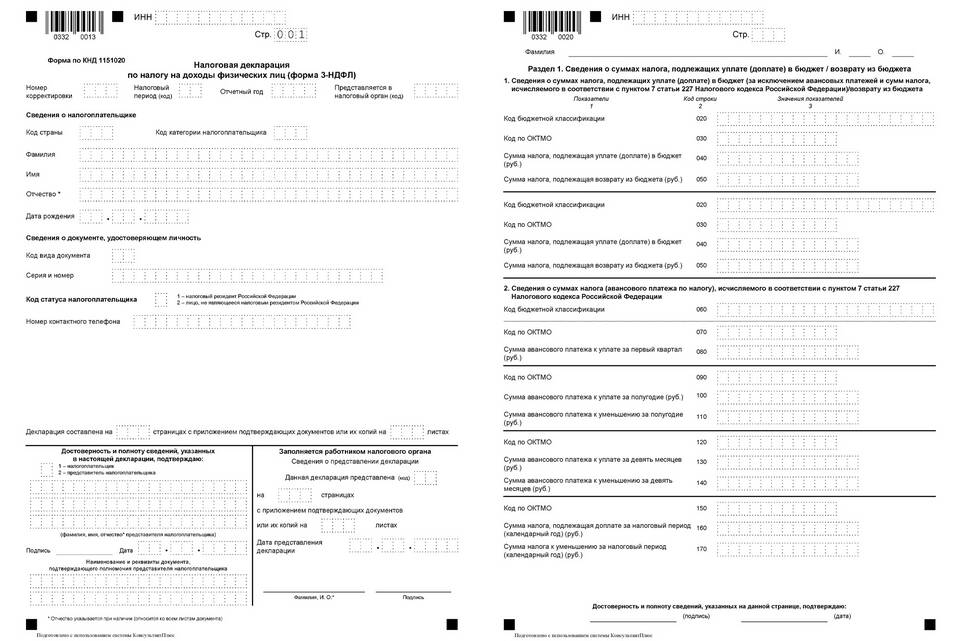

Порядок уплаты НДФЛ

- Для зарплаты - удерживается работодателем

- Для ИП - авансовые платежи и декларация

- Для других доходов - декларация 3-НДФЛ

- Срок уплаты - до 15 июля следующего года

- Ответственность за неуплату - штрафы и пени

Особенности налогообложения

- Налоговые резиденты платят налог со всех доходов

- Нерезиденты - только с доходов от российских источников

- Доходы в натуральной форме также облагаются

- Некоторые доходы освобождены от налогообложения

Ответственность за нарушения

| Нарушение | Ответственность |

| Неуплата налога | 20-40% от суммы налога |

| Неподача декларации | 5-30% от суммы налога |

| Несвоевременная уплата | Пени 1/300 ставки ЦБ за каждый день |