Единый налоговый счет (ЕНС) требует особого подхода к отражению в бухгалтерской отчетности. Рассмотрим правила учета сальдо ЕНС в бухгалтерском балансе согласно действующим стандартам.

Содержание

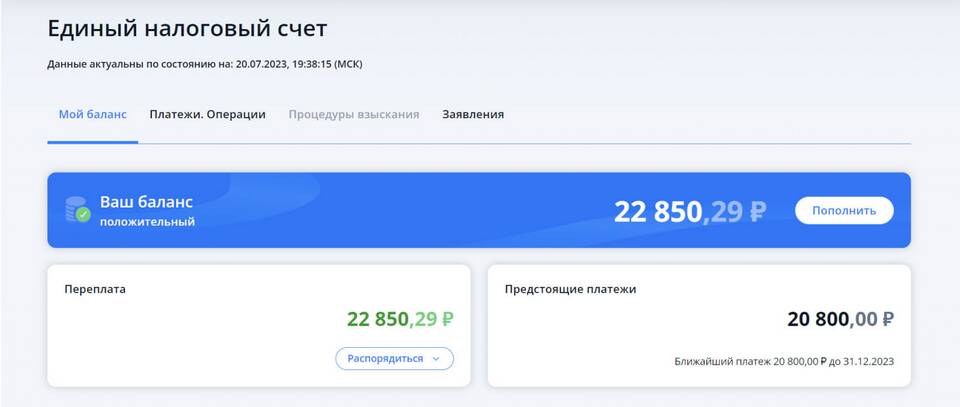

Порядок отражения ЕНС в балансе

| Сальдо ЕНС | Раздел баланса | Строка |

| Дебитовое (переплата) | Оборотные активы | 1230 "Дебиторская задолженность" |

| Кредитовое (задолженность) | Краткосрочные обязательства | 1450 "Прочие обязательства" |

Пошаговая инструкция отражения

Определение типа сальдо

- Проанализируйте выписку по ЕНС

- Определите конечное сальдо на отчетную дату

- Классифицируйте как дебитовое или кредитовое

Отражение в учете

| Операция | Проводка |

| Переплата по налогам | Дт 68 Кт 51 (ЕНС) |

| Задолженность по налогам | Дт 68 (ЕНС) Кт 51 |

Особенности учета ЕНС

Важные нюансы

- ЕНС объединяет все налоги и страховые взносы

- Сальдо отражается в целом по счету без детализации

- Аналитический учет ведется по видам налогов

- Переплата по одному налогу может покрывать недоимку по другому

Документальное подтверждение

- Выписка из личного кабинета налогоплательщика

- Справка о состоянии расчетов с бюджетом

- Платежные поручения с отметкой банка

Пример заполнения баланса

| Показатель | Код строки | Сумма (руб.) |

| Дебиторская задолженность (переплата) | 1230 | 45 000 |

| Прочие обязательства (задолженность) | 1450 | 0 |

Рекомендации по учету

- Регулярно сверяйтесь с налоговой службой

- Ведите аналитику по видам налогов отдельно

- Учитывайте сроки зачета переплат

- Проверяйте правильность отражения в программах 1С

Правильное отражение сальдо ЕНС в балансе обеспечивает достоверность финансовой отчетности и соответствие требованиям налогового законодательства.