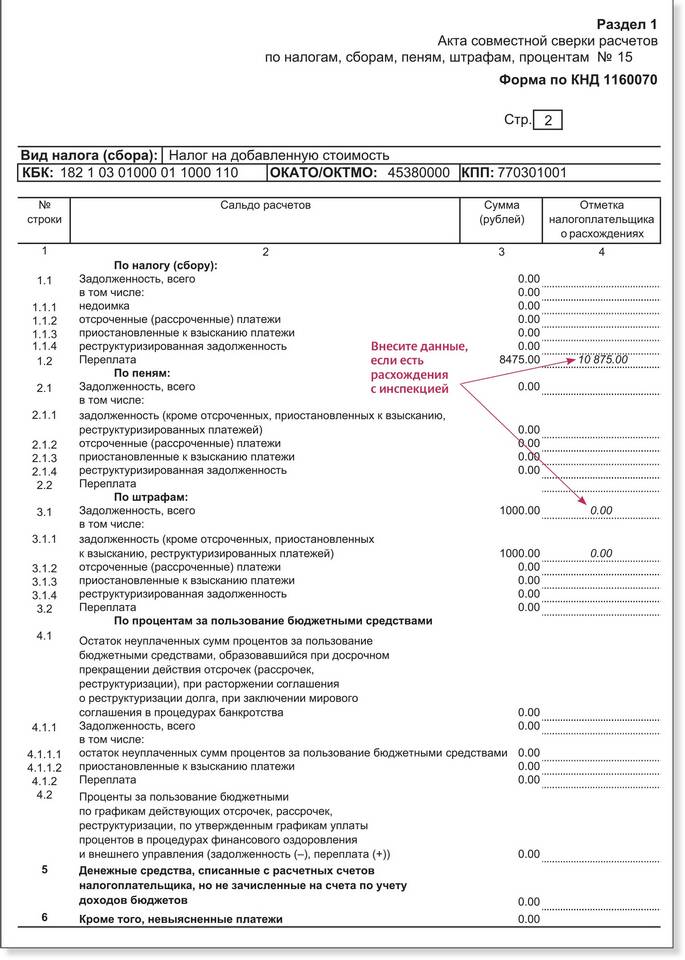

Сальдо в акте сверки - это разница между суммами операций контрагентов на определенную дату, показывающая состояние взаимных расчетов между организациями.

Содержание

Виды сальдо в акте сверки

| Тип сальдо | Характеристика |

| Дебитовое | Показывает сумму долга контрагента перед вашей организацией |

| Кредитовое | Отражает сумму вашей задолженности перед контрагентом |

| Нулевое | Указывает на полное отсутствие задолженности |

Как формируется сальдо

- Определяется начальное сальдо на дату начала периода

- Учитываются все операции за период (поступления, платежи)

- Рассчитывается итоговое сальдо на дату составления акта

Значение сальдо в акте сверки

- Позволяет контролировать состояние расчетов с контрагентами

- Служит основанием для взыскания задолженности

- Используется при налоговых проверках

- Помогает выявлять ошибки в учете

Пример расчета сальдо

| Показатель | Сумма (руб.) |

| Начальное сальдо (дебит) | 50 000 |

| Поступления за период | 120 000 |

| Платежи за период | 150 000 |

| Итоговое сальдо (кредит) | 20 000 |

Как работать с расхождениями в сальдо

- Сверить все первичные документы

- Проверить даты отражения операций

- Уточнить курсовые разницы (для валютных операций)

- Скорректировать учетные данные при обнаружении ошибок

Правильное понимание и анализ сальдо в актах сверки позволяет поддерживать прозрачность расчетов и минимизировать финансовые риски.