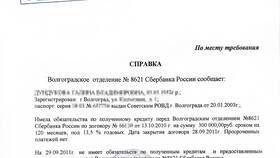

Досрочное погашение ипотеки позволяет сократить переплату и быстрее освободиться от долгового бремени. Однако для максимальной выгоды важно подойти к этому процессу грамотно. Рассмотрим основные шаги и нюансы досрочного погашения.

Содержание

Проверьте условия договора

Перед тем как вносить дополнительные платежи, внимательно изучите кредитный договор. Обратите внимание на следующие моменты:

- Возможность досрочного погашения (не все банки разрешают это сразу).

- Наличие комиссий или штрафов за досрочное погашение.

- Минимальная сумма для внесения.

- Требуется ли уведомление банка заранее.

Выберите стратегию погашения

Существует два основных подхода к досрочному погашению:

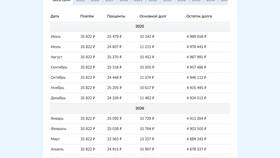

Уменьшение срока кредита

При этом сумма ежемесячного платежа остается прежней, но сокращается общий срок ипотеки. Это выгоднее, так как уменьшает переплату по процентам.

Уменьшение размера платежа

Срок кредита остается прежним, но снижается ежемесячная нагрузка. Подходит для тех, кто хочет повысить финансовую гибкость.

Подготовьте документы и уведомьте банк

Порядок действий:

- Напишите заявление на досрочное погашение (если требуется).

- Уточните реквизиты для перевода средств.

- Внесите деньги на счет до даты очередного платежа.

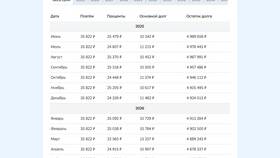

- Получите обновленный график платежей.

Финансовые лайфхаки

| Совет | Эффект |

| Погашайте в начале срока | Максимальная экономия на процентах |

| Используйте налоговый вычет | Верните 13% от суммы ипотеки |

| Рефинансируйте под низкий процент | Снижение переплаты |

Частые ошибки

- Не учитывают страховку – при досрочном погашении часть страховой премии можно вернуть.

- Забывают запросить новый график платежей.

- Не проверяют списание средств – иногда банки задерживают обработку платежа.

Досрочное погашение – мощный инструмент экономии, но только при правильном использовании. Анализируйте условия, считайте выгоду и оформляйте все изменения документально.