Досрочное погашение ипотеки в Сбербанке может принести значительную выгоду, если правильно выбрать момент для внесения платежа. Рассмотрим оптимальные стратегии и сроки для максимальной экономии.

Содержание

Оптимальные сроки досрочного погашения

| Период кредита | Эффективность | Рекомендуемые действия |

| 1-3 год | Максимальная (экономия до 50% процентов) | Крупные суммы в начале срока |

| 4-7 год | Высокая (экономия 30-40%) | Регулярные частичные платежи |

| 8+ год | Умеренная (менее 20%) | Полное погашение при возможности |

Как выбрать дату досрочного платежа

Для аннуитетных платежей

- Идеально - сразу после очередного платежа

- Минимум за 3 рабочих дня до следующего начисления процентов

- Избегать конца месяца и праздничных дней

Для дифференцированных платежей

- Любое время в течение платежного периода

- Предпочтительно - начало месяца

Технические требования Сбербанка

| Тип погашения | Минимальная сумма | Срок уведомления |

| Частичное | 15 000 руб | Не требуется |

| Полное | Весь остаток | 30 календарных дней |

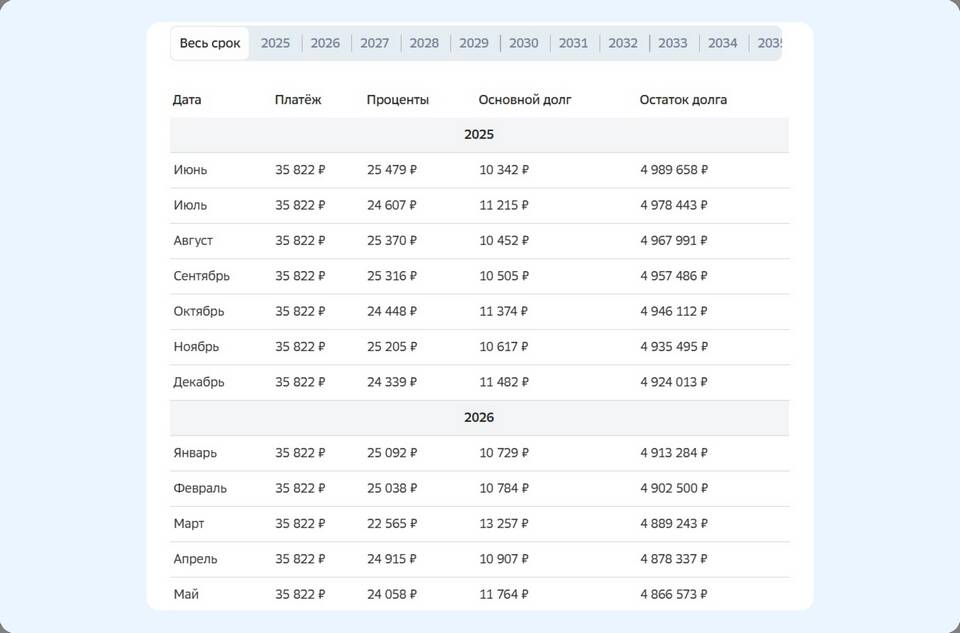

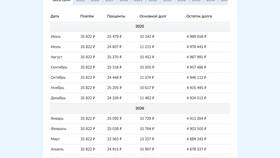

Как рассчитать выгоду

- Запросите актуальный график платежей

- Используйте ипотечный калькулятор на сайте Сбербанка

- Сравните общую переплату при разных сценариях

- Учтите возможность реинвестирования

Когда досрочное погашение невыгодно

- Последние 3 года ипотечного договора

- При наличии более доходных инвестиций

- Если отсутствует финансовая подушка безопасности

- По льготным программам с господдержкой

Практические рекомендации

- Погашайте крупными суммами в первые 5 лет

- Выбирайте сокращение срока, а не платежа

- Сохраняйте копии всех платежных документов

- Проверяйте обновленный график после каждого погашения

Заключение

Наиболее выгодное время для досрочного погашения ипотеки в Сбербанке - первые 5-7 лет кредита, особенно при аннуитетных платежах. Оптимально вносить суммы от 100 000 рублей сразу после очередного платежа. Перед принятием решения обязательно сделайте индивидуальный расчет и убедитесь в финансовой стабильности.