| Аспект | Описание |

| Цель | Снижение налоговой нагрузки в прибыльные периоды |

| Механизм | Учет прошлых убытков при расчете текущих налогов |

| Нормативная база | Статья 283 Налогового кодекса РФ |

- Перенос на будущее - убытки уменьшают прибыль следующих периодов

- Перенос на прошлое (редко применяется) - корректировка ранее уплаченных налогов

- Наличие документально подтвержденных убытков прошлых лет

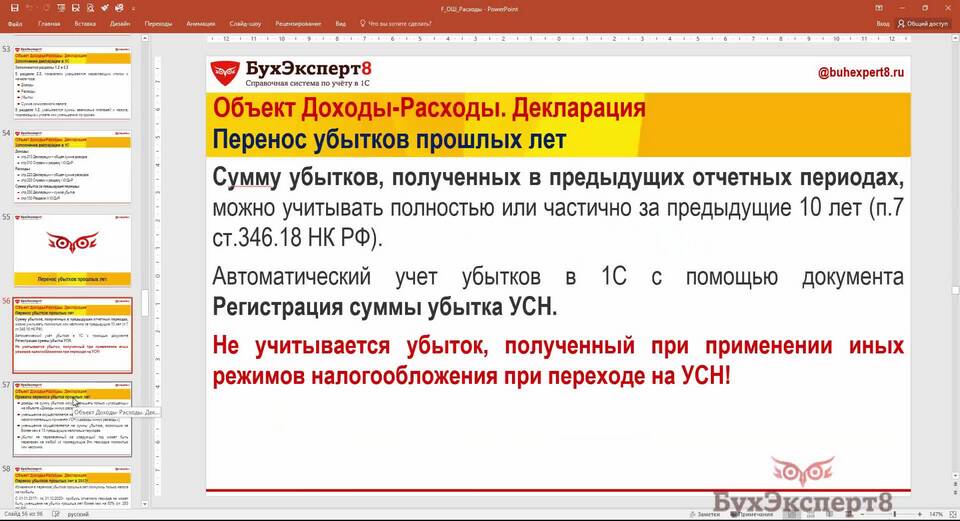

- Соблюдение сроков переноса (не более 10 лет)

- Соответствие видам деятельности (ограничения для некоторых сфер)

- Правильное отражение в налоговом учете

| Ограничение | Описание |

| Срок | Не более 10 лет с момента получения убытка |

| Размер | Не более 50% налоговой базы текущего периода |

| Виды деятельности | Ограничения для контролируемых сделок |

- Приложение 4 к листу 02 декларации по налогу на прибыль

- Раздел "Перенос убытков на будущее"

- Указание суммы переносимого убытка

- Отражение периода возникновения убытка

- Налоговые декларации за периоды с убытками

- Бухгалтерская отчетность

- Регистры налогового учета

- Документы, подтверждающие причины убытков

| Нарушение | Последствие |

| Превышение срока переноса | Доначисление налогов и пени |

| Неподтвержденные убытки | Отказ в признании расходов |

| Нарушение лимитов | Корректировка налоговой базы |

Перенос убытков в налоговой декларации - это законный способ оптимизации налоговых платежей, позволяющий компаниям постепенно компенсировать понесенные убытки. Однако использование этого механизма требует строгого соблюдения законодательных норм и тщательного документального оформления. Правильное применение переноса убытков помогает бизнесу стабилизировать финансовое положение после сложных периодов.